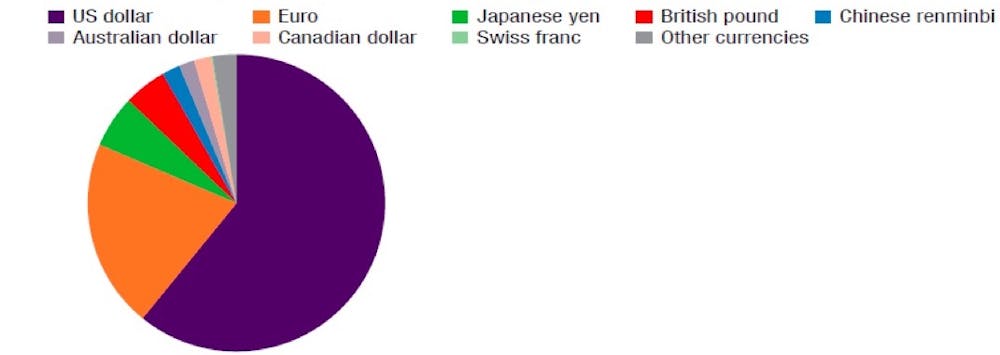

Dans son rapport publié le 17 novembre 2020 sur les monnaies détenues par les banques centrales dans leurs réserves de change, le Fonds monétaire international (FMI) indique que la composition de ces réserves évolue peu depuis plus de 60 ans : le dollar domine toujours puisque sa part s’élevait à 61 % fin 2019, suivi de l’euro (21 %). Toutefois, parmi les tendances que l’on peut néanmoins relever, on note que la monnaie chinoise, le renminbi (RMB), réalise un début de percée avec 2 % des réserves de change mondiales désormais libellées en RMB, contre 1,1 % en 2014-15. Selon certains auteurs, cette montée en puissance devrait se poursuivre dans les prochaines années. La part de la monnaie chinoise pourrait ainsi s’établir entre 3 et 12 % des réserves en 2035 si la part de la Chine dans le PIB mondial dépasse 25 % (en 2019, sa part était de 17,4 % et celle des États-Unis de 15,9 %).

Le FMI insiste aussi sur le statut de nouveau créancier de la Chine. Les besoins de financement externes de certains pays émergents devraient en effet devenir de plus en plus importants. Corollairement, les dettes libellées en RMB devraient croitre et augmenter en conséquence la part du RMB dans les réserves de change mondiales.

Une plus forte utilisation du RMB pourrait en outre être favorisée par la poursuite des réformes de libéralisation et le retour d’une croissance forte en Chine après la crise de la Covid, mais aussi par des facteurs géopolitiques ou stratégiques au-delà de purs éléments économiques : par exemple, les tensions commerciales entre la Chine et les États-Unis, le prix du pétrole, la place des pays dans les chaines de valeur mondiales, le manque de coopération entre des pays, etc.

L’étape de la régionalisation

Certains auteurs relatent aussi les initiatives régionales autour du RMB, qui peuvent être une étape vers une plus large internationalisation, ou bien être la marque d’un processus plus étroit d’internationalisation : la régionalisation. En effet, la distance géographique et culturelle influence les relations commerciales et financières entre les pays : plus un pays est « proche », plus il y aura de relations.

Des accords, souvent à l’initiative de la Chine, comme le CMI (Chiang Mai Initiative à partir de 2000, une réponse régionale aux besoins de liquidités des pays membres), l’ABMI (Asian Bond Market Initiative, en 2003 et 2004, un marché obligataire régional en monnaies locales), la construction de la route de la Soie depuis 2013, ou encore des opérations de swaps de devises entre banques centrales asiatiques ont pu, de fait, augmenter l’utilisation du RMB au niveau de la région Asie ou bien Asie-Pacifique dans plusieurs usages.

Enfin, pour revenir à la composition des réserves de change étudiée dans le rapport du FMI, sur les 37 banques centrales qui détiennent du RMB, 11 sont asiatiques : par exemple, les parts de RMB dans les réserves de change des banques centrales de Malaisie et de Hongkong sont estimées entre 5 et 10 % depuis 2010.

On pourrait aussi rajouter, au niveau commercial, la signature d’accords de libre-échange bilatéraux ou multilatéraux très nombreux depuis 2004, notamment avec des pays asiatiques, comme celui du 15 novembre 2020 entre 15 pays d’Asie-Pacifique (RCEP). Cet accord donne finalement la part belle à la Chine. Il assoit encore sa puissance régionale, aux niveaux économique, commercial mais aussi politique, et peut-être aboutira-t-il un plus grand usage du RMB par et entre les pays de cet accord.

Efforts récompensés

Dans un article de recherche publié en 2017, nous avions souligné que la Chine promouvait délibérément le statut international de sa monnaie. L’empire du Milieu semble ainsi recueillir les fruits des réformes d’ouverture économique et financière entreprises depuis une quinzaine d’années, et qui incluent la libéralisation progressive de son régime de change.

Une monnaie de pays émergent s’internationalise en effet lorsqu’elle est de plus en plus utilisée par les non-résidents pour des transactions commerciales et financières. Ce processus dépend de facteurs de demande – la demande par les marchés, par les agents économiques – mais aussi de facteurs d’offre – comme des prérequis – par les pays émetteurs pour renforcer l’usage de leur monnaie par les non-résidents.

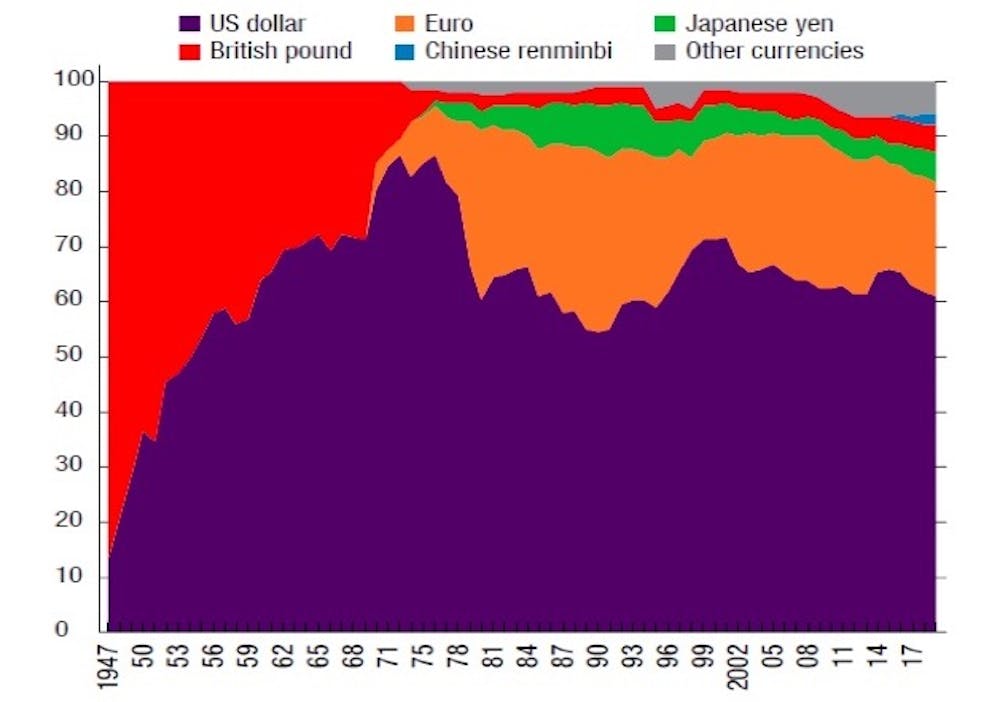

Une donnée disponible sur une période assez longue et qui nous permet de mesurer une certaine internationalisation d’une devise est fournie par la Banque des règlements internationaux (BRI) : le FX turnover, qui mesure l’utilisation (achat/vente) d’une devise comme monnaie de circulation sur le marché des changes, en pourcentage du total des transactions sur ce marché.

Celui de la Chine apparaît comme le plus important parmi les monnaies de pays émergents et affiche une croissance rapide : de presque 0 % en 2001, il est passé à 8 % en 2018 (toute proportion gardée certes par rapport au dollar (88 %), à l’euro (32 %)).

De plus, l’inclusion du RMB (10,92 %) dans le panier de calcul du DTS du FMI (son unité de compte) en 2016, au côté du dollar (41,73 %), de l’euro (30,93 %), du yen (8,33 %) et de la livre sterling (8,09 %) constitue une forme de reconnaissance des efforts entrepris par la Chine pour ouvrir son économie.

Cette inclusion, qui permet désormais à un état en difficulté de recevoir un prêt octroyé par le FMI en RMB, pourra ainsi agir comme un effet de levier pour une utilisation future croissante de la monnaie chinoise au niveau international.

L’hégémonie du dollar reste incontestable

Toutefois, le FMI considère que l’inertie dans la composition des réserves de change maintiendra le dollar comme monnaie dominante, même si la Chine peut dépasser les États-Unis en termes de PIB d’ici à 2030, et même si la part des pays émergents peut atteindre 50 % dans le PIB mondial.

En effet, cette inertie, qui traduit le fait que les changements dans la composition des réserves restent lents, basés sur le passé, liés aux habitudes des banquiers centraux et aux coûts de transaction toujours bas sur le dollar, devrait se renforcer en raison de la crise de la Covid-19.

Ce phénomène d’inertie résulte en outre d’effets de réseaux ou d’externalités positives : utiliser la monnaie que d’autres utilisent justifie de l’utiliser soi-même. La valeur et l’utilisation d’une monnaie dépendent donc de l’emploi que les autres en font, ce qui autojustifie l’utilisation de cette monnaie.

Ainsi, le FMI indique que la crise de la Covid a donné lieu à des flux de capitaux vers des actifs sûrs, notamment libellés en dollar, phénomène renforcé par la politique monétaire de la Fed, ce qui consolide encore le rôle du dollar.

La fin de l’hégémonie de la monnaie américaine apparaît donc comme improbable dans l’immédiat. Certains indicateurs nous montrent toutefois que le rôle de la monnaie chinoise s’accroit dans une certaine mesure sur la sphère financière internationale, en parallèle d’une montée en puissance beaucoup plus large en termes, par exemple, technologiques ou encore géopolitiques.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Voici l’article original, signé Fabrice Rousselo